Уточненная декларация 3-НДФЛ - это исправленный вариант первоначальной налоговой декларации, который подается при обнаружении ошибок или необходимости внесения изменений в ранее представленные данные. Она имеет юридическую силу и заменяет первоначальный вариант.

Содержание

Когда требуется подача уточненной декларации

- Обнаружение ошибок в расчетах или указанных данных

- Изменение суммы налога к уплате или возврату

- Необходимость добавить забытые доходы или вычеты

- Получение дополнительных документов после подачи первоначальной декларации

- Исправление технических ошибок в реквизитах

Отличия уточненной декларации от первоначальной

| Критерий | Первоначальная декларация | Уточненная декларация |

| Номер корректировки | 000 | 001, 002 и далее |

| Срок подачи | До 30 апреля | В любое время после подачи первоначальной |

| Статус | Первичный документ | Заменяет первоначальную версию |

Как правильно оформить уточненную декларацию

- Укажите номер корректировки (001 для первой уточненки)

- Внесите все исправления в соответствующие разделы

- Заполните заново все листы декларации, а не только исправляемые

- Укажите дату подачи первоначальной декларации

- Поставьте подпись и дату составления

Способы подачи уточненной декларации

- Лично в налоговой инспекции

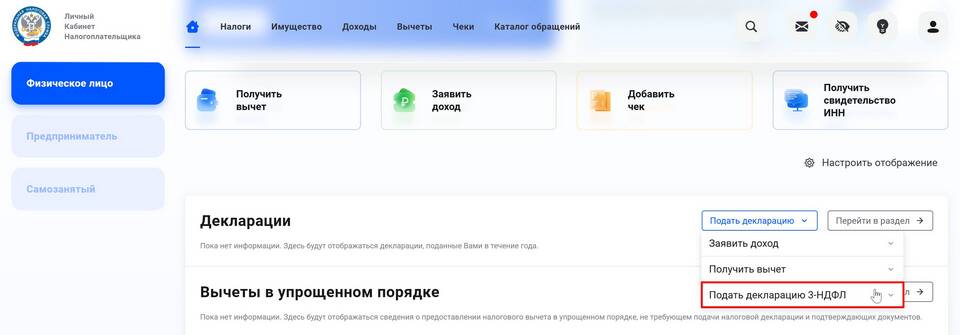

- Через личный кабинет налогоплательщика на сайте ФНС

- По почте заказным письмом с описью вложения

- Через представителя по нотариальной доверенности

Сроки подачи уточненной декларации

- Для уменьшения налога - не позднее 3 лет с момента подачи первоначальной

- Для увеличения суммы возврата - без временных ограничений

- При обнаружении ошибок налоговой - до завершения камеральной проверки

Последствия подачи уточненной декларации

- Аннулирование результатов проверки первоначальной декларации

- Начало новой камеральной проверки

- Возможность избежать штрафов при самостоятельном обнаружении ошибок

- Перерасчет сумм налога и пеней при необходимости