- Учет отработанного времени

- Начисление основной и дополнительной частей зарплаты

- Расчет и удержание налогов

- Формирование платежных ведомостей

- Перечисление средств сотрудникам

| Документ | Назначение |

| Трудовой договор | Определяет систему оплаты труда |

| Табель учета рабочего времени | Фиксирует отработанные часы |

| Приказы о премировании | Основание для дополнительных выплат |

| Больничные листы | Для расчета пособий |

- Определите оклад или тарифную ставку

- Рассчитайте фактически отработанное время

- Вычислите сумму: Оклад × (Отработанные дни/Норма дней)

- Учет количества произведенной продукции

- Применение установленных расценок

- Умножение объема на расценку

| Вид выплаты | Методика расчета |

| Премии | Процент от оклада или фиксированная сумма |

| Надбавки | Согласно положению об оплате труда |

| Районный коэффициент | Умножение на установленный процент |

| Сверхурочные | Первые 2 часа ×1.5, последующие ×2 |

- НДФЛ (13% для резидентов)

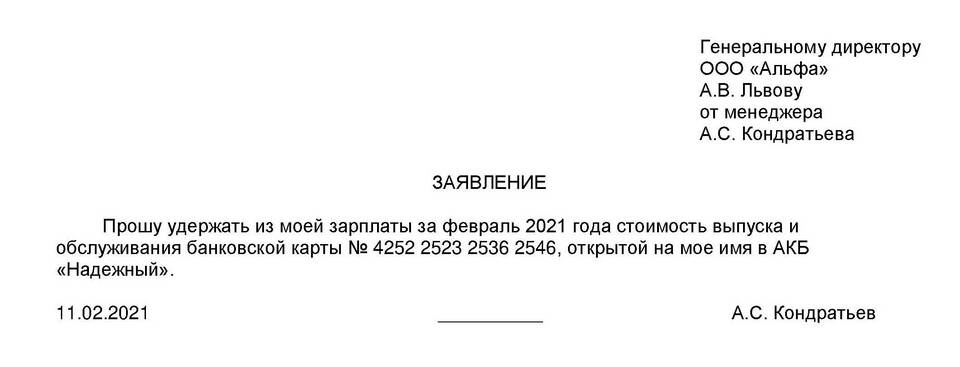

- Алименты (по исполнительным листам)

- Возмещение ущерба (по решению суда)

- Профсоюзные взносы (при наличии заявления)

- Сроки: не реже 2 раз в месяц (аванс + основная часть)

- Формы выплаты: банковская карта, касса организации

- Документооборот: расчетные ведомости, платежные поручения

- Отчетность: сведения в ФНС, ПФР, ФСС

| Выплата | Срок |

| Аванс | Не позднее 30 числа текущего месяца |

| Основная часть | Не позднее 15 числа следующего месяца |

| При увольнении | В последний рабочий день |

Процесс расчета и выплаты заработной платы требует строгого соблюдения законодательных норм и внутренних регламентов организации. Правильно организованная система оплаты труда способствует прозрачности финансовых отношений между работодателем и сотрудниками, а также минимизирует риски трудовых споров.