| Документ | Требования |

| Трудовой кодекс РФ (ст. 136) | Обязательность выплаты 2 раза в месяц |

| Письмо Минтруда №14-1/В-725 | Рекомендации по размеру аванса |

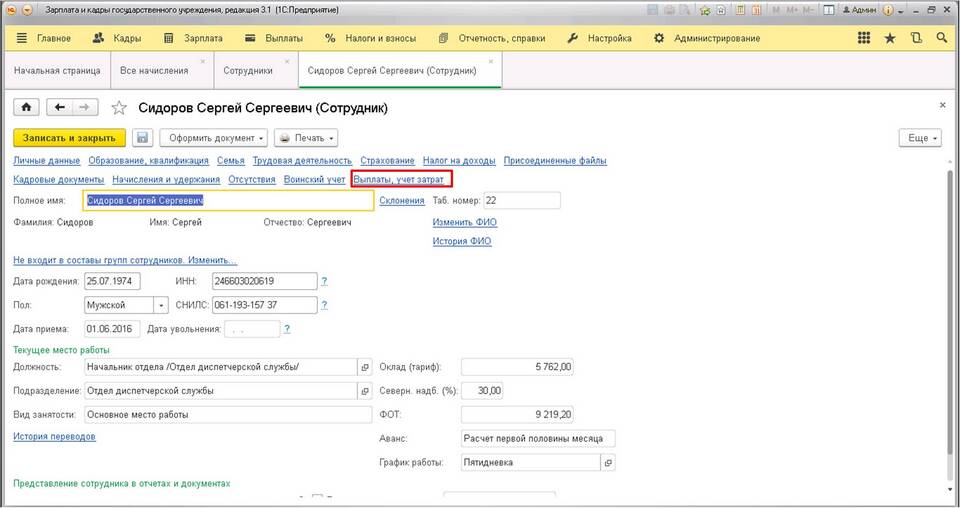

| Локальные акты организации | Конкретные сроки и порядок выплаты |

- Фиксированный процент (обычно 40-50%)

- Рассчитывается от должностного оклада

- Не учитывает отработанное время

- Простой в расчетах метод

- Определить количество рабочих дней в первой половине месяца

- Учесть фактически отработанные дни сотрудником

- Рассчитать пропорциональную часть оклада

- Добавить установленные надбавки

| Включаемые выплаты | Не включаемые выплаты |

| Часть оклада/тарифной ставки | Премии |

| Постоянные надбавки | Компенсации |

| Районные коэффициенты | Социальные выплаты |

- Устанавливаются внутренними документами

- Не позднее 15-го числа следующего месяца

- Интервал между выплатами не более 15 дней

- При совпадении с выходным - выплата накануне

| Оклад | 50 000 руб. |

| Процент аванса | 40% |

| Сумма аванса | 50 000 × 40% = 20 000 руб. |

| Оклад | 60 000 руб. |

| Рабочих дней в месяце | 22 |

| Отработано до аванса | 10 дней |

| Сумма аванса | (60 000 / 22) × 10 = 27 272 руб. |

- Выплата меньше МРОТ за полмесяца

- Неучет северных надбавок и коэффициентов

- Начисление НДФЛ с аванса (неправильно)

- Нарушение установленных сроков выплаты

Правильный расчет и своевременная выплата аванса - обязанность каждого работодателя. Выбор метода расчета зависит от специфики организации, но должен соответствовать требованиям трудового законодательства и обеспечивать справедливую оплату труда работников.