Возврат страховой премии по кредитному договору возможен в установленных законом случаях. Рассмотрим процедуру возврата страховых выплат и основные нюансы этого процесса.

Содержание

Законные основания для возврата страховки

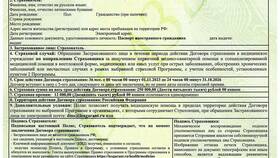

| Основание | Условия | Срок возврата |

| Отказ в течение охлаждающего периода | 14 дней с момента заключения договора | 10 рабочих дней |

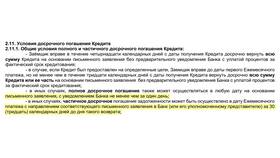

| Досрочное погашение кредита | Полное погашение до окончания срока | 30 календарных дней |

| Расторжение договора | По соглашению сторон или через суд | По договоренности |

Пошаговая инструкция возврата

Возврат в течение охлаждающего периода

- Напишите заявление об отказе от страховки

- Приложите копию кредитного договора

- Подайте документы в банк или страховую компанию

- Дождитесь перерасчета и возврата средств

Возврат при досрочном погашении

- Полностью погасите кредит

- Получите справку о закрытии кредита

- Напишите заявление в страховую компанию

- Предоставьте расчет неиспользованного периода

Документы для возврата

| Документ | Где получить |

| Заявление о возврате | Составляется в свободной форме |

| Копия кредитного договора | В банке или у себя |

| Справка о досрочном погашении | В банке после закрытия кредита |

Размер возвращаемой суммы

- 100% премии - при отказе в охлаждающий период

- Пропорционально неиспользованному сроку - при досрочном погашении

- Частичный возврат - при расторжении по соглашению

Как рассчитать сумму возврата

- Определите общую сумму страховой премии

- Вычислите количество неиспользованных дней страхования

- Узнайте размер комиссии за расторжение (если есть)

- Рассчитайте сумму по формуле: (Премия/365)*Неиспользованные дни

Что делать при отказе

- Требуйте письменный мотивированный отказ

- Обратитесь с жалобой в Центробанк РФ

- Подайте исковое заявление в суд

- Обратитесь в Роспотребнадзор

Заключение

Возврат страховки по кредиту требует подготовки документов и соблюдения установленных сроков. Наиболее простой способ - воспользоваться правом на отказ в течение охлаждающего периода. В остальных случаях сумма возврата рассчитывается пропорционально неиспользованному сроку страхования.