Сумма налога удержанная - это величина налогового платежа, которая была вычтена налоговым агентом из доходов налогоплательщика и перечислена в бюджет до выплаты остатка средств получателю.

Содержание

Основные понятия

- Налоговый агент - организация или ИП, обязанные исчислить, удержать и перечислить налог

- Налогоплательщик - физическое или юридическое лицо, с доходов которого удерживается налог

- Налоговая база - сумма, с которой рассчитывается налог

Когда применяется удержание налога

| Ситуация | Пример |

| Выплата заработной платы | Удержание НДФЛ из зарплаты сотрудников |

| Выплата дивидендов | Удержание налога с доходов акционеров |

| Оплата услуг подрядчиков | Удержание налога при выплате вознаграждения физлицам |

Порядок удержания налога

- Определение налоговой базы

- Расчет суммы налога по установленной ставке

- Удержание рассчитанной суммы из выплачиваемых средств

- Перечисление налога в бюджет

- Предоставление налогоплательщику документа о удержании

Виды удерживаемых налогов

- НДФЛ (налог на доходы физических лиц)

- Налог на прибыль (при выплате дивидендов)

- Налог у источника выплаты (для иностранных компаний)

Документальное отражение

Удержанные суммы налогов отражаются в:

- Расчетных ведомостях

- Налоговых карточках

- Справках 2-НДФЛ

- Налоговых декларациях

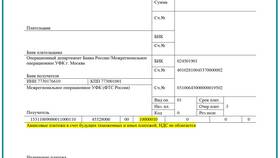

- Платежных поручениях в бюджет

Ответственность за удержание

| Нарушение | Последствия |

| Неудержание налога | Штраф 20% от суммы налога |

| Несвоевременное перечисление | Пени за каждый день просрочки |

| Неверный расчет | Доначисление налога и штраф |

Права налогоплательщика

Налогоплательщик имеет право:

- Получать информацию о удержанных суммах

- Требовать документы, подтверждающие удержание

- Возвращать излишне удержанные суммы

- Применять налоговые вычеты