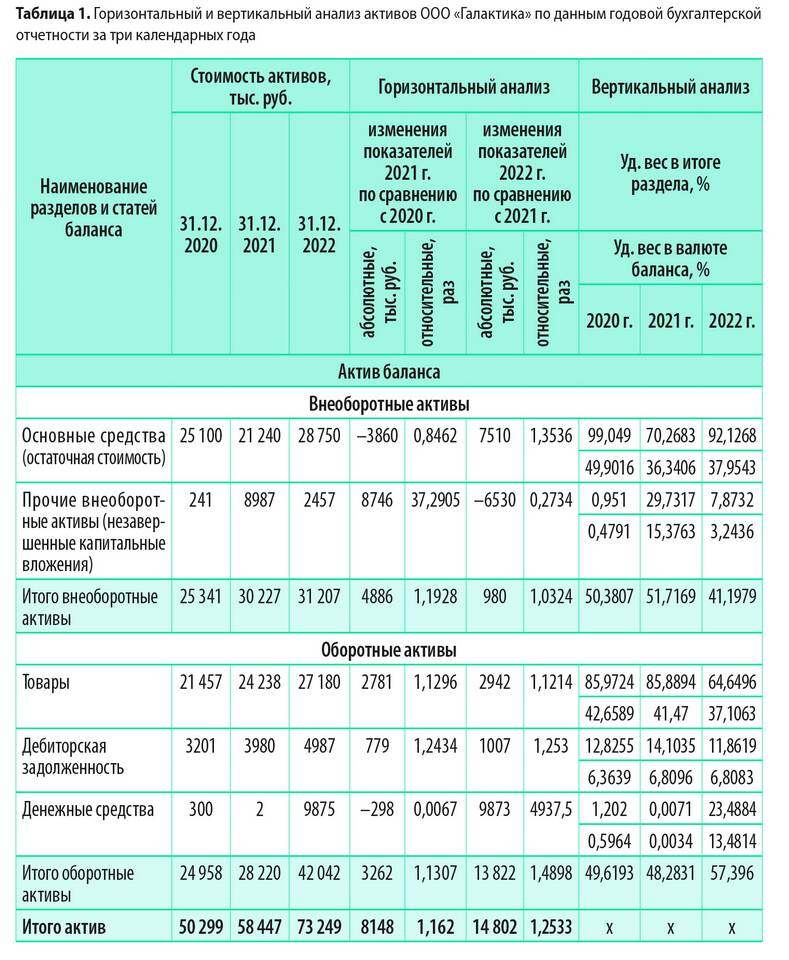

Структура имущества представляет собой соотношение различных видов активов, принадлежащих физическому или юридическому лицу, выраженное в процентном или стоимостном отношении. Она отражает состав и распределение собственности субъекта.

Содержание

Основные элементы структуры имущества

- Основные средства (недвижимость, оборудование, транспорт)

- Оборотные активы (денежные средства, товарные запасы)

- Финансовые вложения (акции, облигации, депозиты)

- Нематериальные активы (патенты, лицензии, товарные знаки)

- Дебиторская задолженность

Структура имущества предприятия

| Группа активов | Доля в структуре | Характеристика |

| Внеоборотные активы | 40-70% | Долгосрочное использование |

| Оборотные активы | 30-60% | Краткосрочное использование |

Факторы, влияющие на структуру имущества

- Отраслевая принадлежность предприятия

- Стадия жизненного цикла организации

- Технологические особенности производства

- Финансовая политика компании

- Экономические условия в стране

Анализ структуры имущества

- Определение доли внеоборотных и оборотных активов

- Оценка ликвидности активов

- Анализ динамики изменений структуры

- Сравнение с отраслевыми нормативами

- Выявление резервов оптимизации

Значение структуры имущества

Оптимальная структура имущества обеспечивает финансовую устойчивость организации, способствует эффективному использованию ресурсов и создает условия для стабильного развития бизнеса. Ее анализ позволяет принимать обоснованные управленческие решения.